【欲しいものは買え!】自分を楽しませるお金の使い方とは?|お金の減らし方【書評】

0525akatani

ブックマルジュ

こんにちは〜、フッグ🐡です!

働き出して5年、10年と経った方はそろそろ気づいてきたのではないでしょうか?

気づけば、辛い現実の海を泳がされている毎日です。

学生の頃を思い出してみてください。

私は絶対毎月10万円貯めるのよッ!

僕はビジネスを1発当てて、それ以降は遊びまくるぞ〜!!

友達と笑顔で言い合ってた理想と現実の差に、涙で海が出来上がりそうです。

そこに追い打ちをかけるように最近(2025.11月現在)は、物価が高騰し給料が中々上がらないので、手元にお金が残りませんよね。

でも、安心してください。

今回の記事を読めば

今回の記事を読んでコツコツ実践できた人は、将来安泰間違いなしです。

それでは早速本題に入りましょう!

今回読んだ本はこちらです。

「一生お金を吸い寄せる 富の方程式」

要するに、起業も書籍出版もYouTubeもやっている「やりたいことは全てやる大学の先生」って感じでしょうか(笑)

そして、行動力があるだけでなく実際に成功させてきた先生が、「お金」を吸い寄せる富の方程式を教えてくれるのが今回の本です。

※以下、スコット・ギャロウェイさんを「先生」と呼ばせていただきます

先生は授業開始早々4ページ目に、資産形成をする上で超重要なことを書いていました。

富は爆発的にではなく地道に増えていく

この言葉だけ覚えたら、残りの授業寝てOK

それぐらい重要です。

なぜ重要か?

つまり、毎月5,000円の貯金には意味があるし、ビジネスで1発当てる必要もない。

そして、爆発的に資産が増えないとわかっていれば

というような美味しそうな話が転がってきたときに、ゴールキーパーのように思いっきりその話を蹴飛ばせます。

そんな話あるかぁ〜〜〜〜!!!!!!(ボッ~~~~~ン⚽️)

地道に増えていく=楽して大きく儲かる話はないと理解していれば、

こういったメリットがあります。

みなさんは「資産を守るGKと資産を生むFWの二刀流」です。

二刀流と聞くと難しそうですが、「富は爆発的ではなく地道に増えていく」と心得ておけば簡単にこなせます。

先生は自分の経験を元に以下のように富を築く方程式を導き出しました。

富=フォーカス+(ストイシズム×時間×分散投資)

ちょっと何言ってるかわからないですよね。

でも大丈夫です。

この後しっかり解説していきます。

結論だけ先に言うと、この方程式に従って生活をしていけば間違いなく富を築き上げることができます。

なぜなら、この方程式はフッグ🐡が実際に富を築き上げてきた方程式だからです。

以下のグラフは、金融資産保有額別の20代単身世帯の割合です。

| 金融資産保有額 | 20代単身世帯 |

|---|---|

| 100万円未満 | 40.9% |

| 100~200万円未満 | 19.5% |

| 200~300万円未満 | 9.4% |

| 300~400万円未満 | 8.8% |

| 400~500万円未満 | 4.5% |

| 500~700万円未満 | 7.1% |

| 700~1,000万円未満 | 3.9% |

| 1,000~1,500万円未満 | 2.9% |

| 1,500~2,000万円未満 | 0.0% |

| 2,000~3,000万円未満 | 0.0% |

| 3,000万円以上 | 0.0% |

フッグはこの世で泳ぎ続けて27年ですが、金融資産保有額は20代単身世帯の上位2.9%に属しています。

決して自慢したいわけではありません。

この方程式に従えば誰でも富は築けるということを伝えたいのです!

因みに高年収ではないヨ。田舎の工場で働いているフッグでも築けたから、きっとみんなもできる!

そして実際のところ、この方程式を知っていたわけではありません。

ではなぜ、知らないのにこの方程式を資産形成に使えていたと思いますか?

なぜならこの方程式は、資産形成の基本であり、答えでもあるからです。

先生が今回の著書で資産形成の基本、そして答えを式化してくれたのです。

文章で表すより式で表した方がわかりやすいでしょ?

こんな感じですかね(笑)

それではこの方程式をフッグ🐡なりの言葉で解説していきます!

方程式をおさらいすると、「富=フォーカス+(ストイシズム×時間×分散投資)」

この方程式は以下の3つで構成されています。

それぞれ見ていきましょう。

先生は「節度ある生活をしよう」と言っています。

さらにストイシズムとは、「自分を律して、感情や誘惑に流されない生き方のこと」です。

つまり「黒字家計を作ろう!」ということです。

黒字家計の作り方はとてもシンプルです!

・黒字家計=収入>支出

以上です。

毎月使うお金をその月の収入よりも少なくすればいいのです。

そんなことはわかってるよ・・・具体的にどう作ればいいの?

無駄な支出を削る!!!以上!!!

とは言っても毎月何にお金を使って、どの支出が無駄だったのか今すぐにはっきりと答えられますか?

人はすぐに答えられますが大谷翔平ぐらい例外です。

フッグも含め多くの人は毎月の支出を1円のズレもなく頭だけで把握できる人はいません。

そこで必要になってくるのが家計簿をつけるです。

これを解決する方法は家計簿です。

家計簿を馬鹿にする人は外周30周ッ!!!!

家計簿をつけることによって

こういう無駄だったこと、後悔したこと、満足度の低かったことに気がつけるのです。

気がつけないと改善しようがありません。

家計簿は人それぞれ自分に合ったつけ方でいいと思いますが、アプリで管理することをおすすめします。

手書きは時間もかかるし、手間です。

アプリで管理することのメリットとして

フッグ🐡も実際に使ってるおすすめ家計簿アプリはマネーフォワード MEです

自分の持っているクレジットカードをマネーフォワードと連携させておけば、クレジットカードで支払った際に自動で集計してくれます。

つまり、自分で入力する必要がないのです!

これなら家計簿をつけるのが面倒な人でも1円たりとも逃さずに管理できます。

勝手に家計簿が出来上がってるよ〜

黒字家計が作りたければ、とりあえず支出を把握するところから始めましょう。

ここから投資の話に入っていきますが、「黒字家計を作る」同様、やることはシンプルです。

さらに黒字家計が作れて維持できるようになれば、あとは簡単です。

時間を味方につけてください。

・・・?

「時間が・・・味方・・・?」って感じですかね(笑)

結論だけ先に言うと、投資の世界では時間を味方につけた人ほど大きな利益を生みます。

なぜか?

投資の世界には長期投資×分散投資の鉄則があるからです。

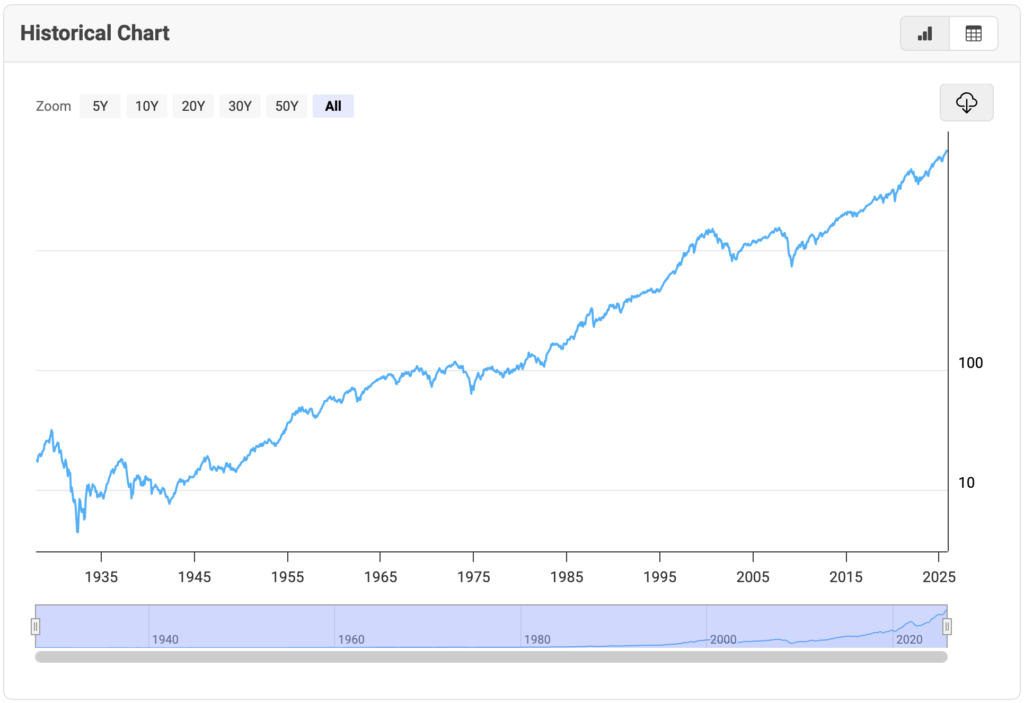

以下のグラフをご覧ください。

このグラフは、S&P500の1927年から2025年までの長期チャートです。

S&P500とは米国の主要な上場企業500社の株価をまとめた代表的な指数だよ〜

どうでしょうか?

短期的に見れば株価が下がっている時が何度もありますが、長期的に見れば株価は右肩上がりです。

ということは時間を味方につけることができたら、長期に渡り投資をすることができるので、短期的な下落や変動を乗り越える可能性が高まります。

以上が投資の世界においての時間の重要性です。

さらに時間の重要性というのは投資の世界以外でも大きな意味を持ちます。

実生活において時間を味方につけられていない人が多いのではないでしょうか?

時間がない人というのはいつも時間に追われていて時間を敵に回しています。

時間というのは

になります。

ポケモンで例えると

先ほど例にあげたように時間(ロケット団)に追われていると、どうでもいいロケット団の相手ばかりしてしまい、いつまで経ってもジムバッジ(目的)を獲得できません。

ロケット団を無視することができるなら、スムーズにバッジを獲得していくことができます。

そしてサトシ同様、若いみなさんはオーキド博士と比較して時間という資産をたくさん持っています。

若ければ若いほど時間という武器をたくさん持っているよ。使わないと損々〜♪

投資の世界でも実生活においても時間を

になります。

時間をどう使うかで人生は決まるッ!

長期で投資するのはわかったけど、一体何に投資すればいいの?

ぜ〜〜〜〜〜んぶ!

というのは嘘ですよ(笑)

しかしこれだけは覚えておいてください。

卵は1つのカゴに盛るな。

投資の世界での格言です。

言葉の意味を説明すると

つまり、「集中投資するな!」ということです。

大好きなディズニーの株に全ツッパよ!!!

きっとミッキーに泣き顔を見せることになるでしょう。

この人の場合、ディズニーの株価が下がったらゲームオーバーです。

しかし、S&P500のようなファンドに投資していたらどうでしょうか?

S&P500は約500社含まれているので、もし1つの会社が下落しても他の499社が下落していなければ、大ゴケすることはありません。

むしろ499社の株価が上がっていれば、資産がプラスになります。

これが分散投資の強みであり鉄則です。

実はディズニーのキャラクターも分散しています。

とあるサイトによるとディズニーのキャラクターは約295種類存在しているみたいです。

ディズニーにもし、ミッキーしかいなかったらどうなると思いますか?

ミッキーの人気が落ちた時(下落)、ディズニー(投資家)はゲームオーバーしてしまいます。

でもミッキー以外に294種類のキャラクターが存在しているので、ミッキーが下落してもその他のキャラクターに人気が移ります。

つまりディズニー(投資家)は大ゴケしないのです。

ディズニー(投資家)はミッキーに昔から投資しているし、「投資の鉄則:長期×分散」をしっかり理解しているね!

ミッキーを泣かせないためにも集中投資はやめます。

投資先が下落しても一喜一憂することなく、ディズニーのように毎日パレードをする生活を送りたければ、「長期×分散」を心に刻みましょう。

ここまでで「富=フォーカス+(ストイシズム×時間×分散投資)」の赤字の部分について説明してきました。

赤字の部分を説明通りに置き換えると以下のようになります。

・(黒字家計を作る+時間を味方につける+分散投資をする)

そしてフォーカスというのは、「No」と言うことです。

つまりやらないことを決めるということです。

何をやるかではなく何をやらないかッ!

スコット先生はこの上記に記した式に「フォーカス+」していますが、私自身は「フォーカス×」で考えました。

なぜ「+」ではく「×」なのか?

ストイシズムにも時間にも分散投資にもやらないことを決めないといけないからです。

黒字家計を作る(ストイシズム)ために

時間を味方につけるor時間を作るために

分散投資をするために

「No」と言えるかどうかで未来の富は大きく変わってきます。

方程式に入れる数字は大きければ大きいほど、答えの「富」は大きくなるからね!

富を大きくしたいなら「No!」とはっきり言いましょう。

今回は、書籍『一生「お金」を吸い寄せる 富の方程式』について解説をしました。

先生が教えてくれた「富=フォーカス+(ストイシズム×時間×分散投資)」は富を築く上での基本でもあり、答えです。

私なりの言葉に置き換えて解説してきましたが

これができれば老後問題なんて吹っ飛んでいきます。

富を築くには時間がかかるので焦らなくて大丈夫です。

そしてやるべきこともシンプルなので継続しやすいです。

しかし、注意して欲しいのが方程式のどこかに0が入ってしまったら式は成り立たないということです。

いくら時間を味方につけて、分散投資ができていても赤字家計(0以下)だと答えは0です。

全て重要なので少なくとも、1は入れられるように頑張りましょう(笑)

絶対にできます!

さあ、あとはやるだけです!(笑)

誰でもできるような簡単なことを宿題として記載しました。

どれか1つ選んですぐに実行してください!

※Level1がすでにクリアできてる人はLevel2を、Level2がすでにクリアできている人はLevel3を選んでください。

フッグ🐡も無駄に膨らむことをやめます。

以上、フッグでした〜!